2021年的AGV/AMR數據極為漂亮,不僅讓行業首次突破百億元大關,達到126億元,且首次將增幅提升至64%,發展超過預期,這在疫情之下的中國市場,無疑成為諸多從業者的心中強劑,然而,2022年能否延續這種高位增長,企業短兵相接的競爭是否有新的突圍變化?

漂亮的2021年數據答卷

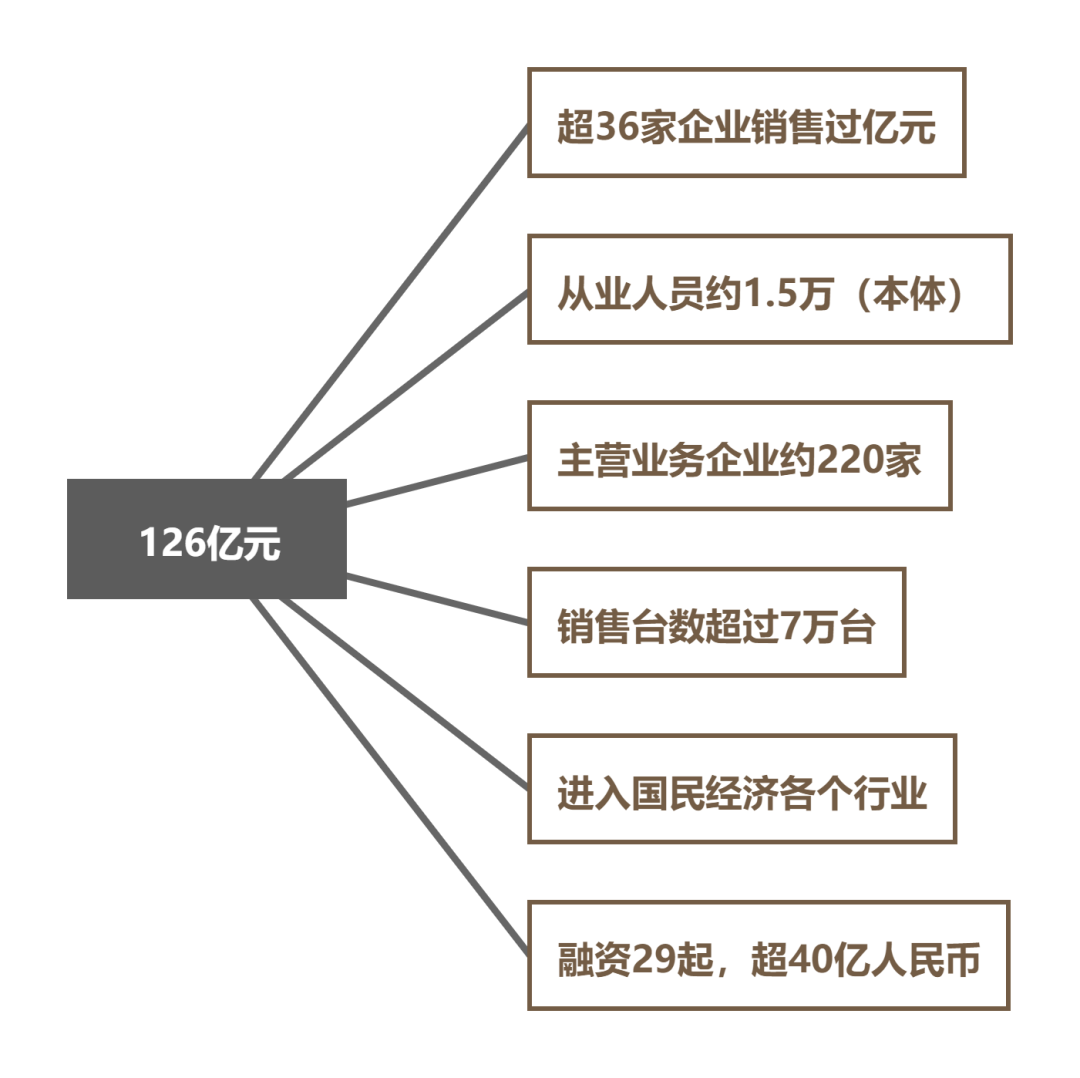

一方面,整體市場擢升明顯。根據中國移動機器人(AGV/AMR)產業聯盟、新戰略移動機器人產業研究所聯合發布的《2021-2022年度中國工業應用移動機器人(AGV/AMR)產業發展研究報告》顯示,2021年度,中國市場企業整體銷售工業應用移動機器人(AGV/AMR)72000臺,較2020年增長75.61%,市場銷售額達到126億元(海外銷售25億元),同比增長64%。其中營收超億元的企業達到36家,同比增長50%。

圖表:2021年中國AGV/AMR整體市場表現

從整體數據來看,2021年不僅是繼2016年后,行業第二個五年期(2016-2020為第一個5年)最為重要的開端,也是發展速度最為迅猛、成績表現最為亮眼的開端,也給行業企業提振了信心與斗志。

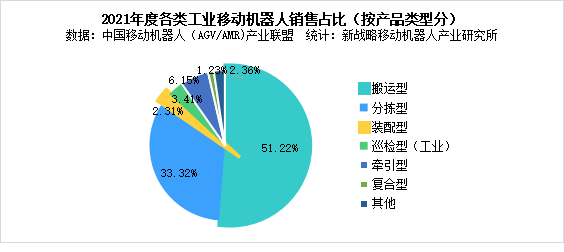

另一方面,細分品類發展迅猛。 從2021年不同產品類別的工業應用移動機器人產品銷量來看,搬運型機器人(包括叉車AGV/AMR、輥道式、潛伏式、頂升式等、10噸級重載AGV、停車機器人)占據超過50%的市場份額,達到51.22%,分揀型(含分揀式、料箱式)機器人緊隨其后,占比33.32%,這也表明工業移動機器人(AGV/AMR)的應用范疇已經從倉儲分揀領域擴展到更為廣泛的制造業和產線物流,這也符合行業發展的趨勢,同時也是未來市場增量的關鍵所在。

其次,細分品類中,AMR產品(包括激光SLAM和視覺SLAM),2021年度市場銷售占比約27.7%,相較于2020年度上升約11.2%,應用范圍不斷拓展,成為當之無愧的最熱門品類,預計未來兩到三年市場占比將與其他導航方式持平。

而叉式移動機器人從2020年度的約5000臺上升至2021年度的8000臺,一如既往的成為行業關注重點;10噸及10噸以上的重載AGV同樣也實現了大跨步的發展,包括室外的重載移動機器人及無軌導航的應用產生了新的變化,在汽車、工程機械、港口碼頭、航空航天、軌道交通、化工、軍工及特種行業的應用愈加廣泛。

工業巡檢和復合型移動機器人、箱式倉儲機器人也在不斷提升占比,更多應用空間有待于開發。

圖表:2021年度各類工業移動機器人銷售占比(按產品類型分)

極具差異化的企業特征

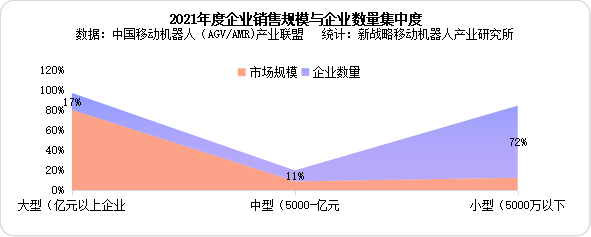

盡管2021年整體市場及細分產品表現亮眼,企業發展也得到了進一步提升,但細化到個體企業中,強弱界限更加明晰。2021年度,80%的企業銷售業績有所提升,這是行業窗口期的整體表現,但企業之間的銷售差距進一步拉大,尤其是過億元企業占據了近80%的市場份額,不僅企業玩家有了新的變化,且新晉力量強勢崛起,新興企業借助資本的力量,銷售實現翻倍甚至多倍提升。

圖表:2021年度AGV/AMR企業銷售規模與企業數量集中度

與此對應的,是不少中小型企業面臨著內憂外患的風險,產品、技術與市場競爭被高度擠壓,人才導流也是優勝劣汰,企業的集中度進一步顯現,近兩年也是行業結構調整的重要時期,資本推動的市場一面風起云涌,一面大浪淘沙。

高目標的2022能否延續?

上至國家政策、產業熱度的提升,下至資本熱捧,全行業宣貫,2022年,企業的目標顯然比2021年又有了翻倍的增長預期,行業期待值能否延續?

實際上,2022年,讓人始料不及的是中國疫情的反復密集和大規模爆發,市場經濟的不確定性因素加強,熱門賽道新的采購玩法,核心供應鏈的成本上漲甚至是交期受控,導致整個行業的利潤空間越來越狹小,頭部企業的賽道競爭相對火熱。

目前一季度表現普遍沒有達到預期,后續市場該如何演變,2022年整體市場增勢能否實現逆轉,有待于進一步觀察和驗證。需要清醒認知的是,未來幾年仍是行業利好期,企業如何把握機遇,同時規避風險,猶如狹路相逢,千軍待發。

文章來源:移動機器人產業聯盟